Když vám přestane chodit peněženka z ruky do ruky a měsíční splátka hypotéky je hlavním zdrojem stresu v domácnostním rozpočtu, není čas čekat. V roce 2026 se trh s úvěry stabilizuje, ale pro mnoho rodin zůstává zatížení vysokým. Dobrá zpráva? Máte více možností, jak situaci vyřešit, než jen sedět u stolu a počítat mince. Ať už jde o jednání s vaší bankou, změnu podmínek nebo přesun k konkurenci, každá cesta má svá pravidla.

Není to černobílá záležitost „buď platíte víc, nebo prodáte byt“. Existují konkrétní nástroje, které můžete použít hned teď. Podívejme se na pět hlavních strategií, jak snížit měsíční výdaje, aniž byste museli řešit drastická opatření.

Jak funguje výpočet splátky a co můžete ovlivnit?

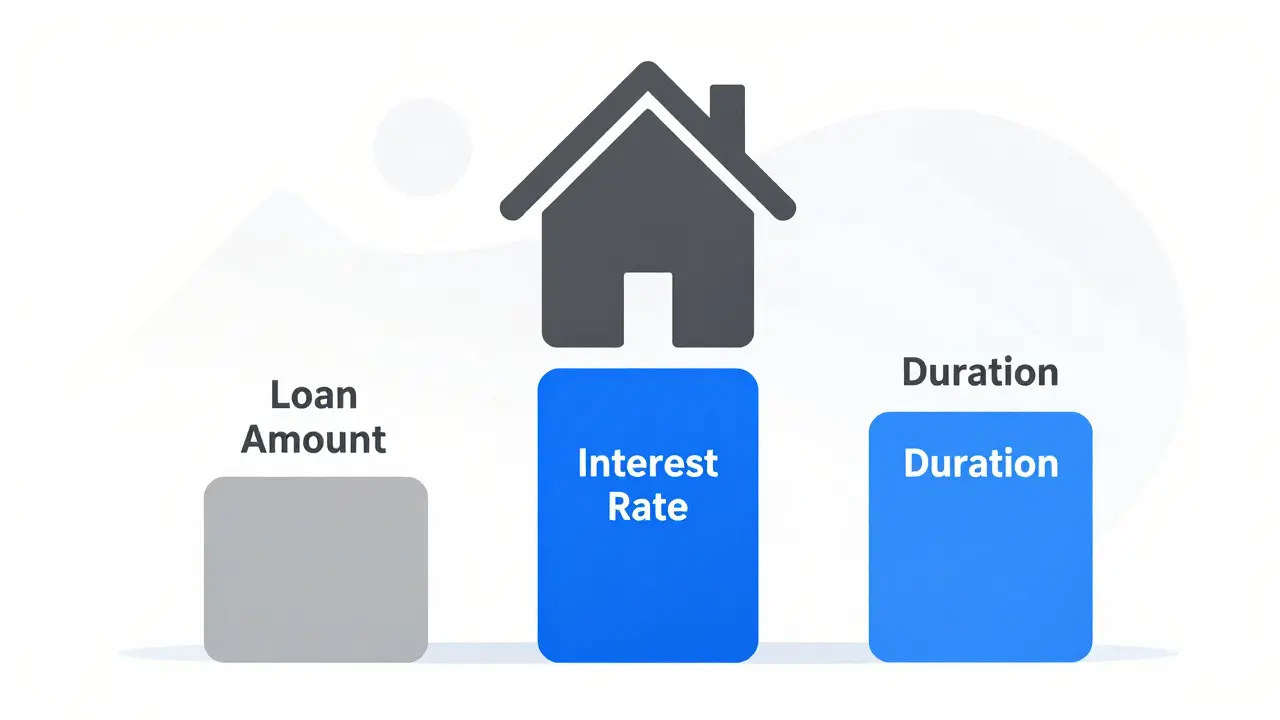

Předtím, než začnete měnit podmínky, musíte pochopit, co ty splátky tvoří. Mnoho lidí si myslí, že splátka je pevná částka, kterou si banka vymyslela při podpisu smlouvy. Ve skutečnosti ji určují tři klíčové parametry:

- Výše úvěru: Celková částka, kterou jste si půjčili.

- Úroková sazba: Cena za peníze, kterou vám banka účtuje ročně.

- Doba splácení: Počet let, po která budete úvěr splácet.

Změnou kteréhokoliv z těchto tří prvků se změní i vaše měsíční povinnost. Pokud nemůžete ovlivnit výši dluhu (ten už máte), zbývají vám dvě páčky: úrok a čas. Právě kolem nich se točí všechny následující strategie.

Strategie 1: Vyjednávání nižší úrokové sazby u stávající banky

Toto je nejjednodušší krok, který často lidé přehlédnou. Banky mají obrovské náklady na získání nového klienta. Proto jsou mnohem ochotnější snížiti úrokovou sazbu stávajícímu klientovi, než aby ho nechaly odejít ke konkurenci.

Jak na to? Zjistěte, jaké sazby nabízí jiné banky novým klientům. Pokud vidíte, že někde jinde dostanete lepší podmínky, kontaktujte svého bankovního poradce. Řekněte mu přímo: „Chci snížit svou splátku. Pokud mi nesnížíte úrokovou sazbu, budu hledat jinou možnost.“ Často stačí tento signál, aby banka souhlasila se snížením sazby i během období fixace.

Reálný příklad: U hypotéky ve výši dva miliony korun může pokles úrokové sazby z 6 % na 4,5 % znamenat úsporu přibližně 2 000 Kč měsíčně. To je hotovost, která zůstane v vaší kapsě bez nutnosti složitých administrativních postupů.

Strategie 2: Prodloužení doby splácení (Restrukturalizace)

Když banka odmítne snížit úrok, zbývá vám druhá páčka - čas. Prodloužením doby splácení rozložíte stejný dluh na větší počet měsíců. Tím okamžitě klesne výše jednotlivých splátek.

Tato metoda je velmi efektivní pro krátkodobé uvolnění cash flow. Například prodloužením splatnosti z 20 na 30 let můžete ušetřit několik tisíc korun měsíčně. Je však třeba mít na paměti dvě zásadní věci:

- Hranice věku: Doba splatnosti hypotéky nesmí přesáhnout váš věk 70 let. Pokud jste blíže této hranici, budete muset přidat mladšího spoludlužníka (např. manžela, partnera nebo dítě).

- Celkové náklady: I když bude měsíční splátka nižší, celkový objem zaplacených úroků za dobu trvání úvěru vzroste. Platíte déle, takže banka vydělá více.

Tuto strategii vnímejte jako dočasné řešení. Jakmile se vaše finanční situace zlepší nebo úrokové sazby na trhu klesnou, můžete hypotéku znovu refinancovat, zkrátit dobu splácení a doplatit předčasně.

Strategie 3: Refinancování hypotéky u konkurence

Refinancování hypotéky je proces, kdy si sjednáte nový úvěr u jiné banky a tímto novým úvěrem splatíte ten starý. Tento krok podnikněte tehdy, pokud vaše stávající banka nereaguje na vaše žádosti o snížení sazby nebo pokud konkurence nabízí výrazně výhodnější podmínky.

Refinancování není jen o přenosu dluhu. Je to šance zcela přeformulovat smlouvu. Můžete tak získat delší období fixace úrokové sazby, což vás ochrání před budoucím růstem úroků. Některé banky nabízejí tzv. bleskové refinancování, kdy celý proces proběhne během 48 hodin a bez poplatků.

Kdy refinancovat?

- Když je rozdíl mezi vaší aktuální sazbou a tržní sazbou alespoň 1 až 1,5 procentního bodu.

- Když chcete využít bonusy nové banky (slevy na poplatcích, zdarma vedení účtu).

- Když potřebujete zvětšit či zmenšit původní výši úvěru.

Pamatujte, že refinancování lze sjednat až tři roky před koncem současné fixace. Nečekejte tedy poslední chvíli.

Strategie 4: Mimořádná splátka jako nástroj úspory

Máte-li jednorázově větší částku peněz (odchodový bonus, dar, prodej majetku), můžete ji použít k mimořádné splátce. Podle české legislativy můžete každý rok k výročí hypotéky beztrestně splatit až 25 % původní jistiny úvěru.

Je důležité vědět, jak banka tuto splátku zpracuje. Vždy písemně informujte banku o své volbě. Obvykle máte dvě možnosti:

| Opcie | Dopad na splátku | Dopad na dobu splácení | Kdy zvolit? |

|---|---|---|---|

| Zkrácení doby splácení | Splátka zůstává stejná | Úvěr skončí dříve | Když chcete rychleji ukončit dluh a ušetřit na úrocích. |

| Snížení výšky splátky | Splátka klesne | Doba splácení zůstává stejná | Když potřebujete okamžitě uvolnit prostor v měsíčním rozpočtu. |

Pokud cílem je snížit měsíční zátěž, zvolte druhou variantu. Banka sníží zbytek jistiny a přepočítá splátky tak, aby byly nižší, ale úvěr skončil ve stejném termínu. Tím přijdete o menší množství úroků, protože se snižuje základ, ze kterého se úroky počítají.

Strategie 5: Dočasné snížení splátek a odložení plateb

Některé banky umožňují dočasné snížení splátek na dobu jednoho roku. Toto řešení je vhodné pro krizové situace (ztráta práce, nemoc, porod). Po uplynutí této doby se splátky vrátí na původní úroveň a doba splatnosti se automaticky prodlouží, aby se vyrovnal nedoplatek.

Další možností je úplné odložení spláček (tzv. karanténní režim) na několik měsíců. Úroky se však nadále nahromadějí a později je budete muset doplatit. Tato varianta není ideální pro dlouhodobé plánování, ale může zachránit vaši bonitu v akutní nouzi.

Na co si dát pozor při úpravě hypotéky?

Při jakékoliv změně podmínek sledujte tyto detaily:

- Penále: Pokud ukončíte fixaci předčasně (např. při refinancování), banka vám může účtovat penále. Vypočítá se podle zbylé doby fixace a aktuálních sazeb. Vždy si nechte spočítat, zda úspora z nižší sazby převáží tuto penalizaci.

- Hodnota nemovitosti: Při refinancování banka posoudí aktuální hodnotu vašeho domu či bytu. Pokud cena nemovitostí klesla, může banka požadovat vyšší vlastní kapitál.

- Bonita: Před podáním žádosti o refinancování si ověřte svůj credit score. Pokud máte v minulosti prodlené platby, může být schválení nového úvěru obtížnější.

Konečné rozhodnutí vždy závisí na vaší osobní situaci. Neexistuje univerzální recept. Někdy je lepší strpět vyšší splátku a dluh dříve uzavřít, jindy je nutné si oddchnout a platit méně. Klíčem je transparentnost s bankou a aktivní řízení vašich financí.

Můžu si prodloužit dobu splácení hypotéky bez omezení?

Ne, existuje limit. Hypotéka musí být splacena nejpozději ve vašem věku 70 let. Pokud tento věk již téměř dosáhnete, banka vám pravděpodobně nepřipustí prodloužení, nebo bude vyžadovat přidání mladšího spoludlužníka.

Kolik stojí refinancování hypotéky?

Poplatky se liší podle banky. Mnoho institucí dnes nabízí refinancování zdarma, zejména pokud přecházíte od konkurence. Mezi možné náklady patří provize za poskytnutí úvěru, poplatek za zpracování žádosti a ocenění nemovitosti. Vždy si nechte předem spočítat celkové náklady.

Zplatím při prodloužení doby splácení více úroků?

Ano, celkový objem zaplacených úroků za dobu trvání úvěru se zvýší, protože platíte déle. Měsíční splátka sice klesne, ale celková cena úvěru roste. Tuto strategii používejte spíše jako dočasné řešení.

Mohu udělat mimořádnou splátku kdykoliv?

Podle zákona můžete beztrestně splatit až 25 % původní jistiny každý rok k výročí hypotéky. Některé banky umožňují vyšší mimořádné splátky, ale mohou za ně účtovat penále. Vždy se řiďte podmínkami vaší smlouvy.

Kdy je nejlepší čas refinancovat hypotéku?

Ideální je začít řešit refinancování asi 12 až 24 měsíců před koncem současného období fixace úrokové sazby. Tím získáte čas na porovnání nabídek a vyjednání výhodných podmínek.