Stavíte dům, kupujete byt nebo si jen přemýšlíte, jestli máte pojištění dostatečné? Mnoho lidí si myslí, že když mají pojištění nemovitosti, jsou v bezpečí. Ale to je velká chyba. Nejčastější problémy, které vás mohou zlikvidovat finančně, jsou podpojištění a výluky - a oba se dají snadno vyhnout, když víte, na co se dívat.

Podpojištění: Když máte pojištěný jen polovinu domu

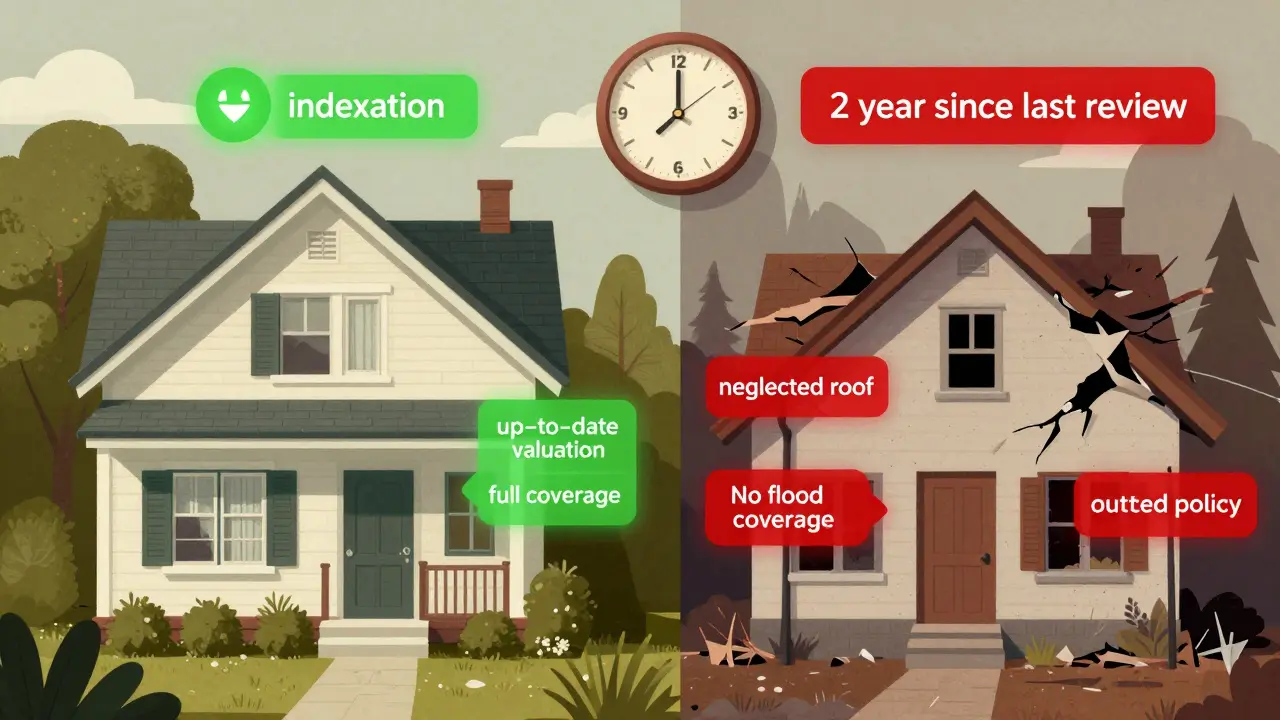

Podpojištění znamená, že pojistná částka, kterou jste si vybrali, je nižší než skutečná hodnota vaší nemovitosti. To se stává často - lidé si říkají: „Když to bude horší, tak si to doplním.“ Ale když přijde škoda, už je pozdě.Představte si dům, který by se dnes na nové místo postavil za 8 milionů korun. Ale vy jste ho pojišťovali ještě před pěti lety na 5 milionů. Když nyní dojde k požáru a oprava bude stát 1,2 milionu, pojišťovna nevyplatí celých 1,2 milionu. Vyplatí jen tolik, kolik je vaše pojistná částka v poměru k celkové hodnotě. V tomto případě: 5/8 = 62,5 %. Takže z 1,2 milionu dostanete jen 750 000 korun. Zbytek - 450 000 - musíte doplatit z vlastní kapsy. A to jen proto, že jste si neaktualizovali pojistku.

Nejhorší je, že to mnoho lidí nevidí. Někdo si myslí, že když má dům pojištěný na 6 milionů, tak to znamená, že pokud se něco stane, dostane 6 milionů. Ale to není pravda. Pojišťovna vždy počítá poměr. A pokud je vaše pojistná částka o 30 % nižší než skutečná hodnota, vyplatí jen 70 % škody. Zbytek je vaše ztráta.

Výluky: Když pojišťovna říká „ne“

Výluka je to, co pojišťovna napíše do podmínek, že za to neplní. Nejsou to tajenky - jsou tam napsané. Ale málo kdo je čte. A když se stane škoda, přijde výluka jako šok.Nejčastější výluka? Zanedbaná údržba. Když máte v domě dva roky prasklou střechu, která se postupně zatéká, a pak náhle přijde dešťová bouře - pojišťovna může říct: „To nekryjeme. To je důsledek zanedbání.“

Další běžná výluka: konstrukční vady. Když se vám v domě praskne stěna kvůli špatným základům, které byly dělané před 15 lety, pojišťovna řekne: „To bylo špatně postaveno, to není riziko, které kryjeme.“

A co povodně? Pokud máte dům v záplavové zóně a nekoupili jste doplňkové krytí proti povodni - tak i když vám voda zničí všechno, pojišťovna nevyplatí nic. Stejně tak sesuv půdy, zemětřesení nebo výbuch plynového kotle, který jste nechali bez údržby.

Největší překvapení pro mnoho lidí? Požár způsobený vadným spotřebičem. Pokud jste si věděli, že vaše kuchyňská sporák má problém s vedením, a nechali jste ho běžet - pojišťovna to může označit za zanedbání. A tím pádem to není pojištěná událost - je to výluka.

Přepojištění: Pláte za to, co nemusíte

Někteří si myslí, že když pojištíte dům na 12 milionů, když stojí jen 8, tak v případě škody dostanou víc. To je úplná nesmyslnost. Pojišťovna nikdy nevyplatí více, než je opravdu potřeba na obnovu. Takže pokud vám dům stojí 8 milionů, vyplatí vám jen 8 milionů - i když jste měli pojistnou částku 12 milionů. A vy jste za to platili vyšší pojistné celé roky.Naopak - když se cena nemovitosti sníží (například kvůli výstavbě nové silnice vedle vašeho domu), ale vy si pojistku neaktualizujete, stále platíte za vyšší částku. To je zbytečně utracené peníze.

Nejčastější chyby, které dělají lidé

- Nezajímají se o aktuální hodnotu nemovitosti - používají staré údaje z doby koupě.

- Neupravují pojistku po rekonstrukci, přístavbě nebo výměně střechy - i když cena stavebních prací stoupla o 20 %.

- Nečtou pojistné podmínky - věří, že „to všechno kryje“.

- Věří, že „přírodní katastrofy“ znamenají všechno - ale pojišťovna rozlišuje mezi běžným deštěm a povodní.

- Nechávají pojištění bez indexace - a pak se překvapují, že jejich pojistná částka už nekryje reálnou hodnotu.

Jak se vyhnout těmto chybám

- Revidujte pojistku každé dva roky. Ceny stavebních materiálů, práce a nemovitostí stoupají. Co bylo správně před pěti lety, už dnes nestačí.

- Používejte správnou hodnotu. U domů používejte reprodukční cenu - kolik by stálo postavit dům znovu. U bytů se říďte tržní hodnotou, kterou najdete v registru nemovitostí nebo od odborníka.

- Ujistěte se, že máte indexaci. Indexace znamená, že pojistná částka se automaticky zvyšuje podle inflace. To je jednoduchý způsob, jak se vyhnout podpojištění bez každoročního přepočítávání.

- Přečtěte si všeobecné pojistné podmínky. Hledejte věty: „nebude kryto při zanedbání údržby“, „nebude kryto při konstrukčních vadách“, „nebude kryto pro škody způsobené...“. Tyto věty jsou vaše varování.

- Požádejte o výpis krytí přírodních rizik. Pokud máte dům v oblasti, kde se často vyskytují povodně, zemětřesení nebo sesuvy - vyžadujte od pojišťovny písemný výpis, co je kryto a co ne.

- Nezapomínejte na vybavení. Pojistná částka nezahrnuje jen stavební konstrukci. Kuchyň, klimatizace, podlahy, nábytek - všechno to má být zahrnuto. Pokud jste například vyměnili celou kuchyň za 300 000 korun, ale pojištění neměníte, tak to nekryjete.

Co dělat, když pojišťovna odmítne plnění?

Když vám pojišťovna řekne „ne“, nevzdávejte to hned. Nejprve si vezměte svoji smlouvu a všeobecné pojistné podmínky. Porovnejte, co se stalo, s tím, co je v nich napsáno. Někdy pojišťovna špatně interpretuje výluku. Například: „Opotřebení“ není důvod k odmítnutí, když se náhle zlomil kotel - to je porucha, ne opotřebení.Pokud jste si jistí, že jste v pořádku, požádejte o písemné zdůvodnění. Pak si zvažte, jestli se obrátit na právníka, který se specializuje na pojišťovací spory. V mnoha případech se to vyřeší - ale jen pokud se nevzdáte.

Závěr: Pojištění není „koupit a zapomenout“

Pojištění nemovitosti není jako koupě auta - když to jednou uděláte, máte to za celý život. Je to živý dokument, který se musí pravidelně kontrolovat. Podpojištění a výluky nejsou jen technické termíny - jsou to finanční pasti, které vás mohou stát stovky tisíc korun. A to všechno jen proto, že jste nechtěli strávit pár hodin na úpravě smlouvy.Nejlepší rada? Udělejte si na začátku roku kontrolu pojištění. Přečtěte si aktuální hodnotu nemovitosti, porovnejte ji s pojistnou částkou, zkontrolujte, zda máte indexaci, a podívejte se, jestli něco změněno - v domě, ve vybavení, ve vašem okolí. A pak to udělejte znovu za dva roky. To je vše, co potřebujete, abyste neztratili půl milionu korun kvůli zanedbání.

Co je podpojištění a jak to ovlivňuje výplatu pojištění?

Podpojištění znamená, že pojistná částka je nižší než skutečná hodnota nemovitosti. Pokud dojde ke škodě, pojišťovna vyplatí pouze podíl, který odpovídá poměru mezi pojistnou částkou a skutečnou hodnotou. Například: pokud je dům hodnoten 10 milionů korun, ale máte pojištěný jen na 5 milionů, vyplatí pojišťovna pouze 50 % škody. Zbytek musíte doplatit sami.

Jaké jsou nejčastější výluky v pojištění nemovitosti?

Nejčastější výluky zahrnují: zanedbanou údržbu (např. prasklá střecha), konstrukční vady (např. špatné základy), škody způsobené domácími zvířaty, škody způsobené závadami, na které byl majitel předem upozorněn, a škody způsobené přírodními jevy, které nejsou v základním krytí (např. povodně, sesuvy půdy, zemětřesení).

Je možné pojištění upravit po rekonstrukci domu?

Ano, je to nejen možné, ale povinné. Pokud jste provedli rekonstrukci, přístavbu nebo výměnu střechy, zvýšila se hodnota nemovitosti. Pojišťovna musí být o těchto změnách informována - jinak může dojít k podpojištění a v případě škody k významné finanční ztrátě.

Co je indexace a proč je důležitá?

Indexace je mechanismus, který automaticky upravuje pojistnou částku podle inflace a růstu cen stavebních prací. Bez indexace se vaše pojistná částka postupně ztrácí - i když jste ji dříve nastavili správně. Indexace vám šetří čas a peníze, protože nemusíte každý rok přepočítávat hodnotu.

Může pojišťovna odmítnout plnění kvůli zanedbané údržbě, i když škoda vznikla náhle?

Ano. Pokud je škoda důsledkem dlouhodobého zanedbání (např. trvalé zatékání střechy), pojišťovna může odmítnout plnění i v případě, že konečná škoda vznikla náhle (např. při bouřce). Důležité je, jak se chováte v dlouhodobém horizontu - pojišťovna sleduje, zda jste se o nemovitost starali.

Co dělat, když si nejsem jistý, zda mám správné krytí?

Požádejte svého pojišťovatele o písemný přehled krytí a výluk. Pokud máte pochybnosti, nechte si vysvětlit podmínky od nezávislého poradce. Nenechávejte se přesvědčit jen slovy „to je všechno kryto“. Vždy si přečtěte smlouvu - a pokud je příliš dlouhá, najděte si někoho, kdo vám to přečte a vysvětlí.