Rezervační smlouva vypadá jako formální krok, který se jen tak podepíše a zaplatí zálohu. Ale v českém realitním trhu je to jeden z nejnebezpečnějších kroků, když ji nekontroluje právník. Každý rok tisíce lidí přijdou o desítky tisíc korun, protože podepsali smlouvu, která vypadala v pořádku - ale měla díry, které jim zničily plány.

Co je vlastně rezervační smlouva a proč existuje?

Rezervační smlouva je dočasná smlouva, která zajišťuje, že nemovitost zůstane pro vás. Prodávající se zavazuje, že ji nebude nabízet jiným zájemcům, a vy se zavazujete, že za určitou dobu podepíšete hlavní kupní smlouvu. V Česku se to stalo běžnou praxí v 90. letech, kdy se realitní trh začal rychle rozvíjet. Dnes je to standardní součást koupě bytu nebo domu, ale ne každá smlouva je stejně bezpečná.

Podle statistik České národní banky z prvního čtvrtletí 2024 přes 38 % transakcí probíhá bez realitní kanceláře. Lidé si chtějí ušetřit provizi, která se obvykle pohybuje kolem 3 % ceny nemovitosti. Ale tím si často zvýší riziko mnohem větší ztráty - až 23 % smluv bez právní kontroly končí ztrátou rezervačního poplatku.

Co se stane, když banka hypotéku neschválí?

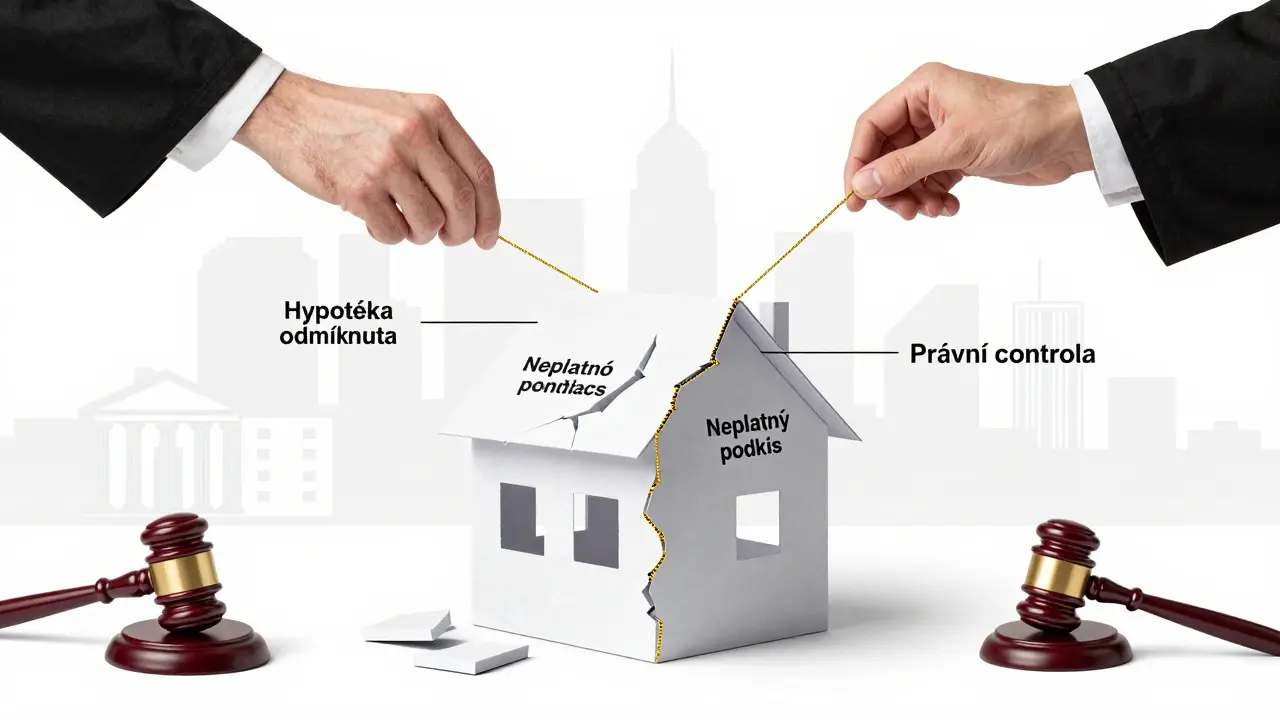

Toto je nejčastější scénář, kdy lidé přijdou o peníze. Představte si: podepsali jste rezervační smlouvu, zaplatili 150 000 Kč zálohy, a teď banka říká, že hypotéku nedá. Když smlouva neobsahuje jasnou podmínku o neschválení hypotéky, prodávající má právo zálohu nevrátit. To není výjimka - podle analýzy Martina Tesárka z roku 2023 chybí tato podmínka ve 33 % smluv, které nejsou kontrolovány realitkou nebo právníkem.

Praktický příklad: uživatel z Redditu popsal, že zaplatil 150 000 Kč zálohy za byt v Ostravě. Banka mu hypotéku odmítla. Smlouva říkala: „Záloha propadá při jakémkoli odstoupení od koupě.“ Neexistovala žádná výjimka pro hypotéku. Ačkoli byl v pořádku, prodávající mu peníze nevrátil. Soud ho nepřijal, protože smlouva byla jasně formulovaná - i když nepravdivě.

Co musí rezervační smlouva obsahovat, aby byla platná?

Podle zákona č. 116/1990 Sb. a občanského zákoníku musí mít smlouva minimálně tyto prvky:

- Úplné údaje o stranách: jména, adresy, rodná čísla nebo občanská čísla. Pokud je nemovitost ve spoluvlastnictví, musí být podepsaná všemi vlastníky. Bez toho je smlouva neplatná.

- Přesný popis nemovitosti: adresa, číslo parcely, katastrální území, číslo jednotky, výměry. Nejde jen o „byt v Praze 5“ - musí být jasně identifikovatelná.

- Výše a forma rezervačního poplatku: kolik se platí, kam se platí, jakým způsobem (převod, hotově?).

- Lhůta pro uzavření hlavní kupní smlouvy: musí být jasně uvedená. Optimalizovaná doba je 45-75 dní. Příliš krátká lhůta (méně než 30 dní) vás tlačí ke špatnému rozhodnutí. Příliš dlouhá (více než 90 dní) může být pro prodávajícího neakceptovatelná a vede k výměně smlouvy.

- Podmínky vrácení zálohy: kdy, proč, a jak se vrátí. Musí být uvedeno, že záloha vrací i při neschválení hypotéky, při nesplnění podmínek na straně prodávajícího, nebo při odstoupení obou stran.

Podle průzkumu bezrealitky.cz z dubna 2024 19 % smluv nemá podpis všech spoluvlastníků. To znamená, že pokud se později zjistí, že jeden vlastník nebyl informován, celá smlouva může být zrušena - a vy přijdete o zálohu i o nemovitost.

Nejčastější chyby, které zničí vaši smlouvu

Největší riziko není v tom, že smlouva je špatně napsaná. Je to v tom, že ji nikdo nekontroluje. Zde jsou nejčastější chyby:

- Nejasná lhůta: „Záloha bude vrácena, pokud nedojde k uzavření kupní smlouvy.“ Co to znamená? Kdy? Proč? 28 % smluv má takto nejasné formulace.

- Žádná podmínka pro hypotéku: 33 % smluv bez realitky neobsahuje výjimku pro neschválení úvěru. To je nejčastější důvod ztráty zálohy.

- Záloha přímo prodávajícímu: Pokud platíte peníze přímo na účet někoho, koho neznáte, a neexistuje úschovný, je těžké se domáhat vrácení. Z 27 % sporů z roku 2023, které vedly k soudu, většina souvisela s tím, že záloha byla převedena na osobní účet.

- Žádná kontrola exekucí: 27 % sporů vzniklo proto, že kupující nevěděl, že na nemovitosti je exekuce nebo že prodávající je v insolvenci. Smlouva by měla obsahovat prohlášení prodávajícího, že nemá žádné finanční závazky.

Co dělat, abyste se ochránili?

Nejlepší způsob, jak se chránit, je nechat smlouvu zkontrolovat právníkem. Cena kontroly se pohybuje mezi 2 500 a 5 000 Kč. To zní jako drahá věc - ale je to investice, která může ušetřit 187 000 Kč, podle analýzy České bankovní asociace z května 2024.

Klíčové kroky:

- Nepodepisujte smlouvu před schválením hypotéky. 41 % lidí, kteří to udělali, přišli o zálohu. Ti, kteří počkali, měli ztrátu jen 3 %.

- Použijte notářský úschovný. Stojí okolo 1 500 Kč. Záloha se uloží na účet notáře a vrátí se vám, pokud transakce neselže. Pouze 18 % smluv bez realitky toto používá - a přesto je to nejbezpečnější řešení.

- Požadujte prohlášení o exekucích. Vždy se ujistěte, že prodávající písemně potvrzuje, že nemá žádné exekuce, insolvenci nebo záruční listiny.

- Kontrolujte všechny vlastníky. Pokud je nemovitost ve spoluvlastnictví, musí podepsat všichni. Bez toho je smlouva neplatná.

- Zkontrolujte smlouvu 2-3 dny před podpisem. Advokáti dnes dokončují kontrolu do 48 hodin. Nenechávejte to na poslední chvíli.

Proč se to stává? A proč to lidé ignorují?

Lidé si myslí, že „to by mělo být v pořádku“. Ale realita je jiná. 62 % smluv bez kontroly chybí podmínky o odstoupení. 41 % nemá uvedené, co se stane, pokud prodávající nemůže dodat nemovitost. A 74 % soudních sporů vzniká jen kvůli nejasnému znění vrácení zálohy.

Proč to ignorují? Protože si myslí, že „to je jen formálnost“. Ale to je přesně ten moment, kdy se stává z formálnosti vážný problém. Mgr. Barbora Janáčková z advokátní kanceláře ModerniPravnik.cz to říká přímo: „Rezervační smlouva vypadá jako formalita, ale v praxi rozhoduje o tom, zda přijdete o nemovitost, nebo i o vaše peníze.“

Studie na Facebooku z května 2024 ukázala, že 89 % lidí, kteří nechali smlouvu zkontrolovat, se vyhnuli jakýmkoli sporu. Na druhé straně, 63 % těch, kteří nekontrolovali, prožilo alespoň jednu vážnou komplikaci.

Co se změní v budoucnu?

Od ledna 2024 se počet sporů o rezervační smlouvy zvýšil o 22 % v Praze 1. Česká národní banka v přípravě má nové nařízení, které od roku 2025 doporučí všem klientům s hypotékou absolvovat právní kontrolu rezervační smlouvy jako součást schvalování úvěru. To je jasný signál: trh už nechce, aby lidé riskovali.

Advokátní kanceláře už reagují. ModerniPravnik.cz dokončí kontrolu do 48 hodin. Cena je stabilní - kolem 3 200 Kč. A to je cena, která vám může zachránit desítky tisíc korun. Investice, která neznamená jen bezpečí - znamená klid.

Co když už jste podepsali?

Pokud jste už podepsali rezervační smlouvu a teď se obáváte, že může být špatně napsaná, neztrácejte čas. Okamžitě si nechte smlouvu zkontrolovat právníkem. I když je podepsaná, může být zrušena nebo upravena, pokud obsahuje neplatné podmínky. Nejde o to, kdo má pravdu - jde o to, zda smlouva splňuje zákon.

Nejhorší je čekat. Čím dříve zjistíte, že je něco špatně, tím větší máte šanci to napravit. A nezapomeňte: zákon vám nepomůže, pokud nebudete mít důkazy. Uložte všechny e-maile, převody, zprávy - a vždy požádejte o potvrzení o přijetí zálohy.